「投資に興味があるけどよくわからないから怖い…」

そのような方に向けて、本記事では

極力リスクを抑えて少額からでもできる

投資の方法を紹介します!

結論から書くと、初心者に一番おすすめの投資は投資信託。

そして本記事では投資信託のリスクをできるだけ抑えられる、

投資の基本「分散投資」の考え方を解説します。

分散投資は、

『投資分散』『時間分散』

の2つに分けられます。

その意味を順番に、それぞれ見ていきましょう。

重要なポートフォリオの考え方も

表を用いて解説します。

ぜひ最後までご覧ください。

- 投資って興味があるけどよくわからない。

- 投資してみたいけど、できれば損はしたくない。

- 分散投資が大事って聞くけどどういう意味?

これから投資を始めたい方、投資初心者の方におすすめの記事です!

この記事を書いた人

元銀行営業マン。当時メイン項目だった

投信・保険部門でトップセールスを獲得。

脱サラ後、飲食店を経営し、コロナ禍にも関わらず

地元法人に売却できる店舗に成長させた。

1.分散投資の基本!投資分散とは

分散投資を説明する際に、よく使われる例えがあります。

Aさんは卵をひとつのかごに20個入れていました。

しかしそのかごを落としてしまい、

すべての卵を割ってしまいました。

Bさんは20個の卵を3つのかごに分けていました。

もっとも頑丈ななかごに10個を入れ、

残りの10個は5個ずつ2つのかごに分けました。

Bさんもかごをひとつ落としてしまいましたが、

割れた卵は5個で済みました。

上記の例で重要なことは、

Bさんはリスクを回避するために、

大切な資産(例でいう卵)を分散することで守っていたのです。

この例を投資に置き換えてみましょう。

Aさんは2000万円を○○社株に投資していましたが、

株価急落により多額の損失を出してしまいました。

Bさんは○○社株に500万円、米国株式の投信に500万円、

安定性、信頼性の高い投資信託に1000万円投資しました。

Bさんは○○社株が損失を出しても、

残りの1500万円が利益を出していたので、

Aさんのような悲劇にはなりませんでした。

つまり投資分散とは、

投資する対象を分散することです。

さらに投資信託は、投資のプロ集団がさまざまな投資対象を

組み合わせて、パッケージ化して販売する金融商品です。

国内債券、外国債券

国内株式、外国株式

国内の不動産、外国の不動産

投資の対象は大きく分けて、上記の6種類に分かれています。

6種類それぞれに、さまざまな組み合わせの

パッケージ商品が作られているのが、投資信託です。

もっと詳しく

債券:国自体の成長性に投資

株式:その国の会社の成長性に投資

一般的に債券の方が株式よりローリスクローリターン、

株式の方がハイリスクハイリターンといわれています。

つまり、対象によってリスクの大小がわかりやすいので、

6種類を目的に応じてかけ合わせ、投資する対象を分散しましょう!

投資信託は、プロが投資する対象を選んで組み合わせたものを

ひとつの銘柄として販売しているので、投資分散の対策にはもってこいです。

ちなみに数年前までは、東京オリンピックに向けて日本株式が人気でした。

最近のトレンドは、高利回りで配当金の高い米国株式が人気です。

※配当とは、利益の一部を定期的に受け取る仕組みのことです。

2. 投資初心者のための時間分散の考え方

投資信託をはじめ、投資商品は相場に左右にされます。

売り買いするタイミングで損益がすべて決まってしまいます。

しかしその判断は、初心者には簡単ではありません。

そこでおすすめしたいのが時間分散という考え方です。

時間分散とは、購入するタイミングを分けること。

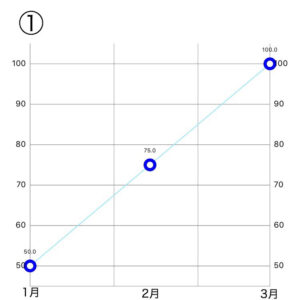

極端な例ですが、下のグラフをご覧ください。

グラフの縦軸が基準価額、横軸が売買の時期です。

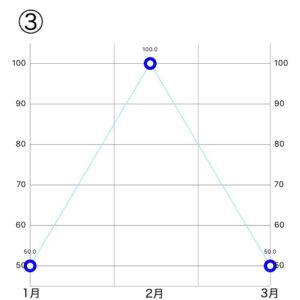

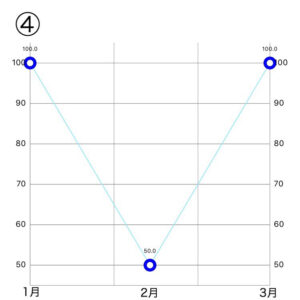

例えば、ある投資信託を1月に30万円分買って、3月に売ると仮定します。

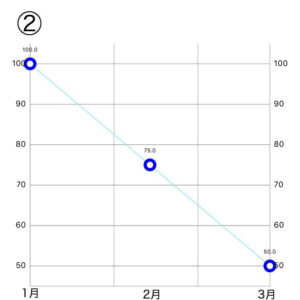

グラフ①~④のように、さまざまな値動きのパターンが予想されます。

この場合、利益が出るのは①のみです。

①:30万円→60万円

②:30万円→15万円

③,④:30万円→30万円

3月時点での価格は、このように変動します。

(※投資信託でこのように激しい値動きは、基本的にありえません。

わかりやすく計算しやすくするために、極端な例を挙げています。)

上の例を踏まえて、

仮に30万円を一括で買うのではなく、

毎月10万円ずつ買った場合はどうなるのでしょうか?

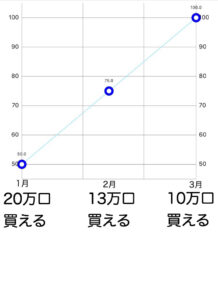

購入できる口数に売却時の約定価格をかけて、簡単な計算で比較してみましょう。

①の場合、一目瞭然ですが利益が出ます。

1月の基準価額は5,000円、2月は7500円、3月は10,000円とします。

毎月10万円投資すると、投資額(10万円)÷基準価額=口数なので、

1月は口数20万口、2月は13万口、3月は10万口を購入できました。

(実際の取引では売買時に手数料が掛かりますが、今回はあくまで比較のための計算なので割愛します。)

3か月で43万口購入して、基準価額10,000円で売却します。

43(万口)×10000(円)=430,000円(130,000円の利益)

①は30万円が3か月で43万円になりました!

時間分散でリスクヘッジしている分、

一括買いより利益は減りましたが、

下がった場合の損失も抑えられます。

②~④のパターンも引き続き見てみましょう!

②10万口(1月)+13万口(2月)+20万口(3月)=43万口

43万口×5000円=215,000円(85,000円の損失)

→一括で買うより65,000円損失が少なくすみました。

③20万口(1月)+10万口(2月)+20万口(3月)=50万口

50万口×5000円=250,000(50,000円の損失)

→一括で買うより50,000円の損失が出ました。

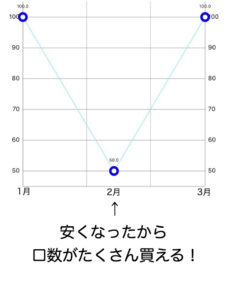

④10万口(1月)+20万口(2月)+10万口(3月)=40万口

40万口×10,000円=40,000万円(100,000円の利益)

→一括で買うより100,000円利益が発生しました。

「④はなんでこんなに利益が出るの!?」

多くの方は、そう思われたのではないでしょうか。

上記のように買うタイミングを分散する買い方は、

「ドルコスト平均法」と呼ばれます。

ドルコスト平均法では、

毎月買うのは、一定の金額で買える口数のみです。

そうすることで、

値が下がったときに口数を多く買い、

上がった時点では自動的に買う口数が少なります。

結果として、リスクの低減につながるのです。

つまり④のケースでは、

一気に値が下がった2月に口数をたくさん買って、

上がった3月に売却したことで、大きな利益が出ました。

「ドルコスト平均法」は、

本来悲観すべき値下がりを

チャンスに変えられる手法です。

リスクヘッジにより、②の場合も

一括で買うより損失は少なくなりました。

③は時間分散により損が出るケースとなっていますが、

この場合はもっと早く手放すことができたでしょう。

証券会社によっては、毎月同じ金額分、

自動で買い付けられる機能もあるので、

忙しい方でも気軽に始めることができます。

時間分散をうまく活用して、

リスクヘッジを心がけましょう!

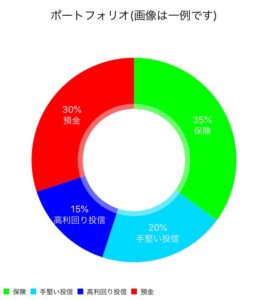

3. 失敗しないために!ポートフォリオの考え方

ポートフォリオも、投資をする上では大事な考え方です。

ポートフォリオとは、資産の色分けともいわれます。

金融業界では、もともとは投資家が

「何にどれだけ投資しているか」を

管理するためのものを、ポートフォリオと呼んでいました。

投資を始める場合は、ポートフォリオを

意識した投資を心がけましょう。

まずは、保有している資産を、自分や家族の

ライフイベントに合わせて以下のように決め、

それぞれの運用方針を定めましょう。

- 10年は手を付けたくないお金

- 極力手を付けたくないお金

- 運用して増やしたいお金

- 使う予定はないけど、いつでも使えるようにしておきたいお金

具体的には、以下のような使い分けが考えられます。

- 10年は手を付けたくないお金

→保険(終身保険で手堅く運用) - 極力手を付けたくないお金

→ローリスクローリターンな投資信託。

長期運用を見越して、NISAを活用。 - 積極的に運用して増やしたいお金

→ハイリスクハイリターンな投資信託。

高配当の銘柄や、短期取引向けの銘柄がおすすめ。 - 使う予定はないけど、いつでも使えるようにしておきたいお金

→普通預金や定期預金で管理。

グラフにすると、このようなイメージです。

上記の卵の例ともつながりますが、

リスキーな商品を多額に抱えると、

不測の事態に対応できません。

自身の資産を割り振りして、

無理のない投資を心がけましょう。

スポンサーリンク

まとめ

投資の経験がなければ、リスクを取るのは怖いですよね。

リスクはやり方次第で減らすことができます。

インフレが加速している現代において、投資をしないことのほうがリスクともいえます。毎月少額での買い付けであれば、未経験からでも投資の知識を身につけながら資産を守れます。

投資の基本である「分散投資」をよく理解して、ぜひ投資を初めてみてください!

インフレについて詳しく知りたい方は、こちらの記事もご覧ください。簡単に始められるインフレ対策も紹介しています!

-

-

”インフレ”について元銀行マンが徹底解説【知らなきゃ大損】

続きを見る

店舗経営に役立つ情報は

こちらの電子書籍にまとめています!